鋼鐵市場一貨難求

鋼鐵市場迎暖冬,鋼鐵市場淡季不再淡了,進(jìn)入冬季,本來是鋼鐵銷售的淡季,可最近一個多月,最主要的鋼鐵品種——螺紋鋼的價格一路走高。截至11月30日,螺紋鋼全國現(xiàn)貨報價平均每噸4145元,較月初每噸上漲260元。不僅僅是螺紋鋼,眼下整個鋼鐵市場非常火熱。到了11月中旬以后,整個唐山地區(qū)的貿(mào)易鋼材一貨難求。市場一貨難求,帶動鋼價持續(xù)上漲。

此輪螺紋鋼帶動多個品種鋼鐵產(chǎn)品價格上漲,主要是供需錯配所導(dǎo)致。從總的鋼鐵產(chǎn)量來看,2019年前10個月,全國粗鋼產(chǎn)量82922萬噸,同比增長7.4%,市場總量充裕。

數(shù)據(jù)顯示,2019年11月,全國20個城市螺紋鋼庫存環(huán)比下降超20%,創(chuàng)2013年以來的新低。同時,全國鋼材市場庫存總量987萬噸,環(huán)比下降15.9%,創(chuàng)近兩年新低。

中國鋼鐵產(chǎn)量再上新臺階

2019年中國鋼材需求旺盛,粗鋼總量需求(含出口)10億噸左右,自然拉動全國鋼鐵產(chǎn)量相應(yīng)增長。據(jù)統(tǒng)計,今年前10個月累計,全國粗鋼產(chǎn)量82922萬噸,比去年同期增長7.4%;生鐵產(chǎn)量67518萬噸,增長5.4%;鋼材產(chǎn)量101034萬噸,增長9.8%,均比去年大幅提速。由于今年四季度全國鋼材需求形勢依然不錯,刺激鋼鐵企業(yè)繼續(xù)增產(chǎn),預(yù)計2019年全國粗鋼統(tǒng)計產(chǎn)量將向10億噸靠攏,甚至有可能達(dá)到10億噸,比上年增長6%左右。中國鋼鐵產(chǎn)品質(zhì)量與品種種類繼續(xù)提高與增加,進(jìn)一步降低了進(jìn)口依存。據(jù)海關(guān)統(tǒng)計,2018年1-10月全國進(jìn)口鋼材977.9萬噸,同比下降11.9%。

河北鋼鐵工業(yè)產(chǎn)能規(guī)模位居全國首位,在河北區(qū)域經(jīng)濟(jì)占有重要地位,但河北區(qū)域鋼鐵企業(yè)發(fā)展參差不齊,整體呈“兩極分化”格局。隨著鋼鐵行業(yè)轉(zhuǎn)型升級和環(huán)保政策不斷趨嚴(yán),河北鋼鐵企業(yè)將出現(xiàn)分化格局,優(yōu)勢企業(yè)將進(jìn)一步發(fā)展壯大,劣勢企業(yè)生存空間急劇壓縮并逐漸被淘汰出局。河北省鋼鐵企業(yè)眾多,但整體呈現(xiàn)出“大而不強、小而不精” 的 發(fā)展現(xiàn)狀。積極推進(jìn)企業(yè)兼并重組,通過提升區(qū)域產(chǎn)業(yè)集中度推動鋼鐵工業(yè)高質(zhì)量發(fā)展成為當(dāng)?shù)卣滓蝿?wù)。

中國鋼產(chǎn)量占世界一半

中國鋼鐵工業(yè)協(xié)會最新統(tǒng)計數(shù)據(jù)顯示,1949年,中國鋼產(chǎn)量只有15.8萬噸,不足當(dāng)時世界鋼產(chǎn)量的千分之一,到2018年底,中國鋼產(chǎn)量突破9億噸,占世界鋼產(chǎn)量的50%。鋼材自給率從新中國成立初期的缺鐵少鋼,發(fā)展到目前大部分鋼材品種的完全自給。新中國成立70年,中國鋼鐵工業(yè)發(fā)生巨大變化,鋼鐵產(chǎn)量在全球的占比,由新中國成立時的不足世界鋼產(chǎn)量的千分之一發(fā)展到目前占據(jù)世界鋼產(chǎn)量的50%。

11月26日,世界鋼鐵協(xié)會(WSA)發(fā)布了10月份全球粗鋼產(chǎn)量數(shù)據(jù)。10月份,全球64個納入世界鋼協(xié)統(tǒng)計的國家和地區(qū)粗鋼產(chǎn)量為1.515億噸,同比下降2.8%。

從重點國家和地區(qū)來看,10月份,中國大陸粗鋼產(chǎn)量為8152萬噸,同比下降0.6%。印度粗鋼產(chǎn)量約為909萬噸,同比下降3.4%。日本粗鋼產(chǎn)量為816萬噸,同比下降了4.9%。韓國粗鋼產(chǎn)量為598萬噸,同比下降3.5%。歐盟地區(qū),德國粗鋼產(chǎn)量為332萬噸,同比下降6.8%;意大利粗鋼產(chǎn)量為223萬噸,同比下降3.7%;法國粗鋼產(chǎn)量為117萬噸,同比下降10.6%;西班牙粗鋼產(chǎn)量為123萬噸,同比下降7.6%。美國粗鋼產(chǎn)量為741萬噸,同比下降2.0%。巴西粗鋼產(chǎn)量為260萬噸,同比下降19.4%。土耳其粗鋼產(chǎn)量為269萬噸,同比下降15.0%。烏克蘭粗鋼產(chǎn)量為156萬噸,同比下降12.7%。

據(jù)中研產(chǎn)業(yè)研究院發(fā)布的《2019-2025年中國鋼鐵行業(yè)市場分析及投資發(fā)展前景預(yù)測報告》統(tǒng)計數(shù)據(jù)顯示

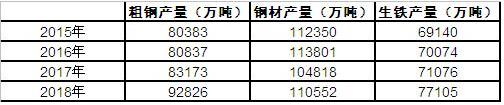

2016-2018年中國鋼鐵行業(yè)市場供需分析

一、中國鋼鐵行業(yè)供給分析

圖表:2015-2018年我國鋼鐵供給分析

粗鋼產(chǎn)量(萬噸)鋼材產(chǎn)量(萬噸)生鐵產(chǎn)量(萬噸)

數(shù)據(jù)來源:國家統(tǒng)計局,中國鋼鐵工業(yè)協(xié)會

二、中國鋼鐵行業(yè)需求分析

1、國內(nèi)需求

隨著我國經(jīng)濟(jì)的快速發(fā)展,2005年至2007年間,粗鋼和鋼材的消費量均保持比較高的增長率,從產(chǎn)量和消費量的對比來看,粗鋼和鋼材的產(chǎn)量均高于消費量,并且產(chǎn)量的增長率也高于消費量的增長率。而2008年全球的經(jīng)濟(jì)危機,我國經(jīng)濟(jì)發(fā)展和鋼鐵消費受到了嚴(yán)重的影響。四萬億投資的出臺,基礎(chǔ)設(shè)施建設(shè)的擴大,在刺激了經(jīng)濟(jì)的同時,也刺激了鋼鐵的需求,2009年粗鋼的需求量超過了當(dāng)年的產(chǎn)量,消費量增長率達(dá)25%,2009年以后,國內(nèi)消費的增長率逐漸下降,鋼鐵產(chǎn)品由成熟期進(jìn)入衰退期,加上國家出臺的一系列去產(chǎn)能措施,四萬投資后導(dǎo)致一部分制造業(yè)倒閉的后果,使的2015年鋼鐵產(chǎn)品的需求量出現(xiàn)了負(fù)增長。

2、國際需求

近年來,我國鋼材產(chǎn)品出口除2009年大幅度下跌外,基本呈穩(wěn)步增長的趨勢2013—2015年,我國鋼材出口量分別為6233萬噸,9377.76萬噸和11239.56萬噸,增幅分別為12%、51%和20%。造成鋼材出口量快速增長的原因,一方面是由于全球經(jīng)濟(jì)的回暖,全球制造業(yè)開始變得景氣,同時由于新興經(jīng)濟(jì)體國家在基礎(chǔ)設(shè)施建設(shè)方面投資的增加而導(dǎo)致對鋼材需求的上升。另一方面,從價格上來考慮,由于我國鋼材出口價格相對于其他國家鋼材價格而言比較便宜,使得我國鋼材出口。我國鋼材更具有競爭力,鋼材的大量出口給一些國家的本地的鋼鐵業(yè)帶來不小的沖擊,于是,這些國家為了保護(hù)自己本土的鋼鐵企業(yè),對我國不斷反復(fù)的進(jìn)行反傾銷反補貼調(diào)查,在世界經(jīng)合組織的貿(mào)易政策調(diào)查中,中國成了不公平貿(mào)易指控的頭號目標(biāo),僅2013—2015年這兩年中,針對中國的案件約有65。

從貿(mào)易市場來看,中國鋼鐵行業(yè)鋼材出口對象非常集中,主要是美國,歐盟,東南亞,韓國等地區(qū),我國鋼材的出口量為11239.56萬噸,其中向東南亞7個國家出口量達(dá)到最大,占到總出口量的25%,出口過于集中也是導(dǎo)致我國產(chǎn)能過剩的原因之一,因此開拓新市場有利于緩解我國鋼鐵行業(yè)產(chǎn)能過剩。

(二)2019年鋼鐵需求韌性:房地產(chǎn)仍是中流砥柱,預(yù)計需求同比增長0.7%

1、我國鋼鐵需求極具韌性和潛力,2018年創(chuàng)新高

我國鋼鐵行業(yè)下游需求分布廣泛,主要包括房地產(chǎn)、基建、機械、汽車、家電五金、造船、管道、集裝箱等。在2013年以后,我國逐漸進(jìn)入后工業(yè)化時代,經(jīng)濟(jì)結(jié)構(gòu)逐步由第二產(chǎn)業(yè)向第三產(chǎn)業(yè)轉(zhuǎn)型,2014年和2015年,我國粗鋼表觀消費量分別下降了2.9%和5.1%。彼時,鋼鐵產(chǎn)業(yè)界普遍預(yù)計我國鋼鐵需求在2013年已創(chuàng)消費峰值(86280萬噸),今后將逐漸震蕩走弱。

但事實上,多元化的下游行業(yè)分布,以及中國制造、“一帶一路”、基建開發(fā)等宏觀經(jīng)濟(jì)持續(xù)利好,使我國鋼鐵需求極具韌性和增長潛力。2016~2017年,我國粗鋼表觀消費量恢復(fù)增長,產(chǎn)量分別達(dá)到81042萬噸、85423萬噸,同比增速分別為1.9%、5.4%。根據(jù)粗鋼真實產(chǎn)量和凈出口量推算,2018年我國粗鋼表觀消費量高達(dá)88655萬噸,同比增長3.8%,創(chuàng)歷史新高。

2、房地產(chǎn)行業(yè)景氣或超預(yù)期,施工面積維持較快增長

1)2018年房屋施工面積顯著增長,2019年有望維持高增速

房地產(chǎn)行業(yè)的用鋼需求量是最多的,大約占我國鋼鐵消費量的40%左右,其景氣度也直接影響鋼鐵需求。認(rèn)為,影響房地產(chǎn)用鋼需求量的重要監(jiān)測指標(biāo)是房屋施工面積,因為房地產(chǎn)行業(yè)主要在施工環(huán)節(jié)需要大量的鋼材,所需品種以螺紋鋼、線材等長材為主,也有一定的中厚板。

從我國房屋施工面積累計同比增速來看,2018年一季度受環(huán)保限產(chǎn)和“兩會”影響增速有所放緩,之后從4月份開始加速增長。2018年1-11月份我國房屋施工面積累計同比增長4.7%,增速創(chuàng)近兩年多以來的新高,這表明我國房地產(chǎn)行業(yè)的用鋼需求量在2018年整體是向好發(fā)展的,并且仍在維持加速增長態(tài)勢。

房屋新開工面積也是分析房地產(chǎn)用鋼量未來發(fā)展趨勢的重要指標(biāo),因為新開工面積后期會逐步轉(zhuǎn)化為施工面積。我國房屋新開工面積累計同比增速同樣也是從2018Q2開始加速增長,2018年1-11月份房屋新開工面積累計同比增長16.8%,增速創(chuàng)近兩年多以來的新高。

因此,預(yù)計后期房屋施工面積以及房地產(chǎn)用鋼需求量仍有望持續(xù)加速增長。

2)低庫存+高土地儲備+寬松融資環(huán)境,利于后期施工增長

2018年房屋施工面積和新開工面積累計同比增速之所以加快,從宏觀角度來看,資金面的相對寬裕是重要因素之一。我國在2018年年內(nèi)已實施四次降準(zhǔn),截止2018Q3季末,我國房地產(chǎn)開發(fā)貸款余額同比增長24.5%,增速創(chuàng)近8年以來的新高,這對于房地產(chǎn)開發(fā)公司提高施工面積及新開工面積都是有顯著利好的。

此外2018年以來房地產(chǎn)開發(fā)公司土地購置的增長,也是施工面積和新開工面積加速的一個重要原因。從2018年2月起,我國土地購置費累計同比增速開始加速,在2018年6月份一度高達(dá)74.4%,增速創(chuàng)近8年以來的新高。因此,房地產(chǎn)開發(fā)公司目前具備較高的土地儲備,后期也有望轉(zhuǎn)化為新開工面積和施工面積。

此外,當(dāng)前商品房庫存水平整體較低,有利于后期房屋新開工面積和施工面積增長。2018年12月,我國“以新開工為起點的開工未售庫存”的去化周期為22.8個月,處于近六年以來的低位。

電話咨詢趙師傅

電話咨詢趙師傅